欢迎来到工程机械品牌网!

业绩大幅预降 周期接近底部 工程机械三季度有望迎来拐点

发布时间:2022-07-20 17:18

仍处于下行调整期的工程机械行业,在宏观经济增速放缓、工程有效开工率不足、市场需求减少等宏观因素影响下,上半年成绩并不理想。

三一重工、中联重科、山推股份、潍柴动力、厦工股份等工程机械行业上市公司近期分别披露了2022年半年度业绩预告。从各家的上半年业绩表现来看,除山推股份外,净利润普遍大幅预降,降幅均在60%以上,厦工股份预计亏损。

其中三一重工跌幅预计高达70%以上,净利润为2018年以来最低。

因减资退出小松山推工程机械有限公司确认投资收益2.99亿元(属于非经常性损益),山推股份利润同比大幅增加,净利润预增180%~200%。

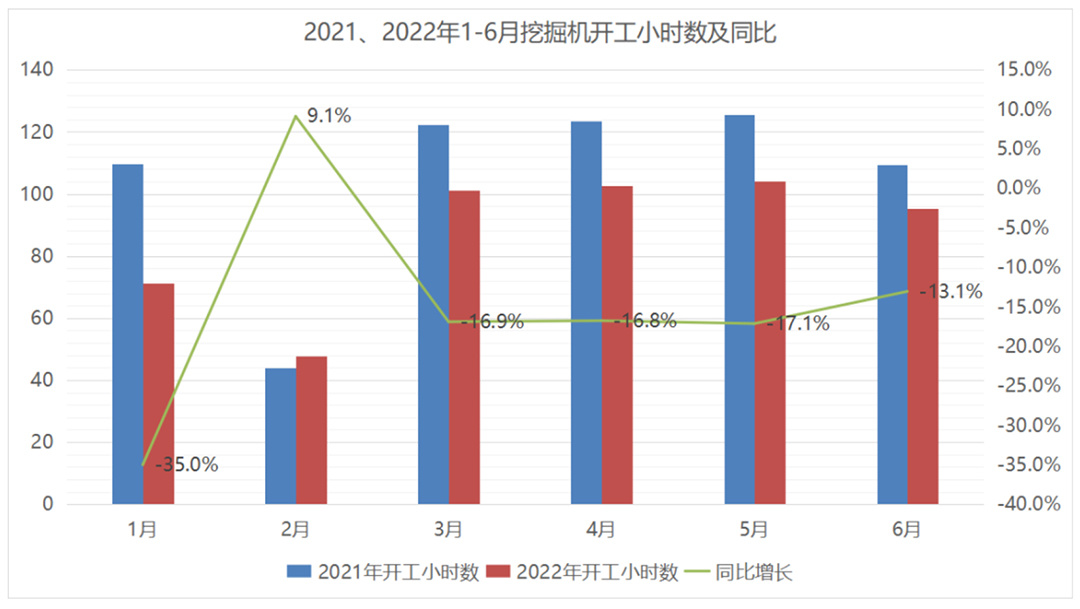

开工率不足导致工程机械需求减少,在多家工程机械企业业绩预告中被提及。

叠加去年同期高基数影响,挖掘机开工小时数一路走低。小松官网公布的2022上半年中国小松挖掘机各月平均开工小时数累计522.4小时,相比2021上半年的634.3直降112小时。6月份中国小松挖掘机开工小时数为95.2小时,同比下降13.1%,创近六年同月新低。

投资是推动中国经济高速增长的“三驾马车”之一,特别是当经济面临下行压力时,投资更成为稳定宏观经济大盘的重要抓手。多项高频数据监测显示,近期工程项目建设投资呈强劲上涨势头。

从工程项目实施的高频数据看,建设施工热度正在持续回升。在项目资金加快落地的同时,预计实物工作量也将随之快速形成,工程项目投资拉动作用正在加速显现。近期建材供需、物流运输、工程机械等与建设施工密切相关的多个指标也在逐步回升。

分领域看,建筑工程、能源化工、水利水电、交通工程、市政设施等基建领域中,建筑工程类项目仍处于“挑大梁”地位,中标总金额远超其他领域,能源化工类项目中标金额增速大幅领先,水利水电类同比增速也近40%,数据表明相关领域是扩大投资的重要“发力点”。

不过,由于工程项目从投资到形成实物工作量需要一定的传导周期,加之今年多地疫情频发以及汛期降雨等对施工进展带来不利影响,当前总体施工建设活跃程度与去年同期相比还有一定差距。随着全国疫情形势逐步缓解和稳经济一揽子措施的落地实施,下半年工程建设活力有望进一步迸发。

受益于宏观经济的企稳回升,6月份中国工程机械市场的下滑趋势略有缓和。据中国工程机械工业协会统计数据,6月份挖掘机销量同比和环比降幅均收窄,装载机销量环比实现正增长。

多位业内人士表示:“从周期角度,挖机销量仍有一定压力,但已近阶段性底部。”

证券领域分析人士称,《扎实稳住经济的一揽子政策措施》要求加快今年已下达的3.45 万亿元专项债券发行使用进度,在6月底前基本发行完毕,力争在8月底前基本使用完毕。专项债发放加速落地,有利于推动今年基建工程建设进度。下半年有望迎来赶工旺季,预计三季度挖机销量有望迎来增速转正拐点。

“公司产品有起重机械、桩工机械、道路机械...这些产品基本上都是用于基建的,国家层面如果真正实施(推动基建项目建设),对行业肯定是正向刺激。”徐工机械证券部人士说,但一般来说从国家出政策到真正反映到终端销售,一般都会有延迟。

柳工相关负责人在接受机构调研时表示,随着国家稳增长政策的不断加码,工程机械会迎来实质性的利好。整体预判二季度行业下滑幅度会收窄,下半年会迎来比较好的转变。

三一重工董事长向文波也表示,工程机械市场具有周期性,但行业周期逐步弱化。他认为,今年以来,政府出台了一系列稳增长政策,包括基础设施建设等,将有力地支持行业发展;“双碳”目标下的新能源产品的电动化,将长期推动工程机械行业的发展;国际化空间巨大,随着竞争力的提升,中国工程机械海外销售仍将保持较好的增长态势。

包括三一重工、中联重科等上市公司多措并举保障物流助推海外市场发展。针对部分市场火爆的地区,中联重科与中国外运合作,开设了专班制的定期班轮,全力保障物流畅通,确保产品如期、顺利交付海外各地。

(责任编辑:休鱼)

关键词: 接近,工程机械,建设,工程,投资,股份,增长,领域,推动,工程项目

相关下载

大吨位起重机批量交付西芒杜矿区,中联重科助力非洲超级项目建设

2025-11-14

致敬中国品牌日丨中铁装备“钢铁蛟龙”勇探未至之境!

2025-05-12

“机甲盛会”倒计时7天!中联重科即将亮相2025长沙国际工程机械展

2025-05-09

点击排行

湘公网安备 43010402001224号

湘公网安备 43010402001224号